閉じる

2024年5月27日/28日、米国、カナダ、メキシコ、その他の地域市場によるT+1決済サイクルへの移行を受け、アジア地域のバックオフィスでは1日当たりのクロスボーダー取引量の最大半分が83%短縮化されました。周到な準備と多くの期待を受けた今回の移行はスムーズに進んだように見えるものの、取引サイクル全体において新たな目に見えないコストが浮上する中、アジア太平洋地域の投資家とサービスプロバイダーは、新たな事実に気付き始めています。

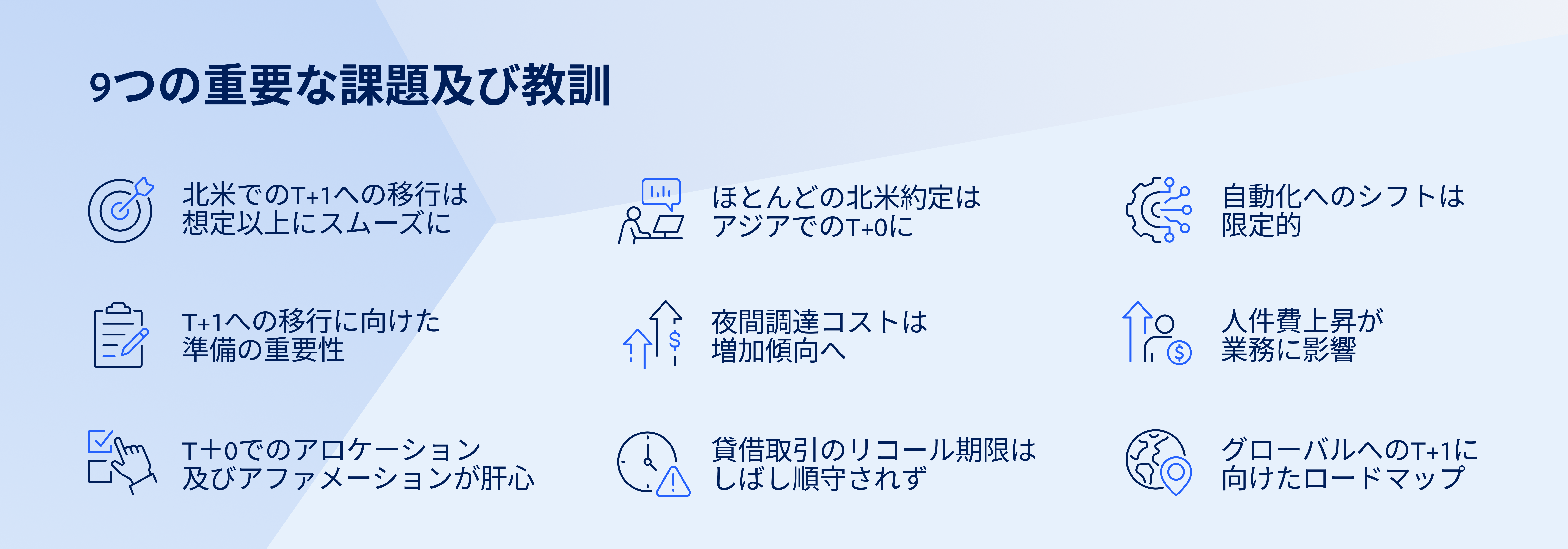

本文では、ValueExchangeの研究を基に、アジア企業における9つの重要な洞察について述べています。

「39ヶ月」におよぶ準備・テスト・戦略策定を経た、T+1への移行に伴う業界の特別なサポート体制は優れた成果をもたらしました。移行直後のフェイル件数は世界的に約1.8%と安定しており、39%のアジア市場参加者は市場全体のスムーズな移行に驚きました。これは、共通の目的がある時、業界がどれほどスムーズに移行を実施することができるのかを示しています。

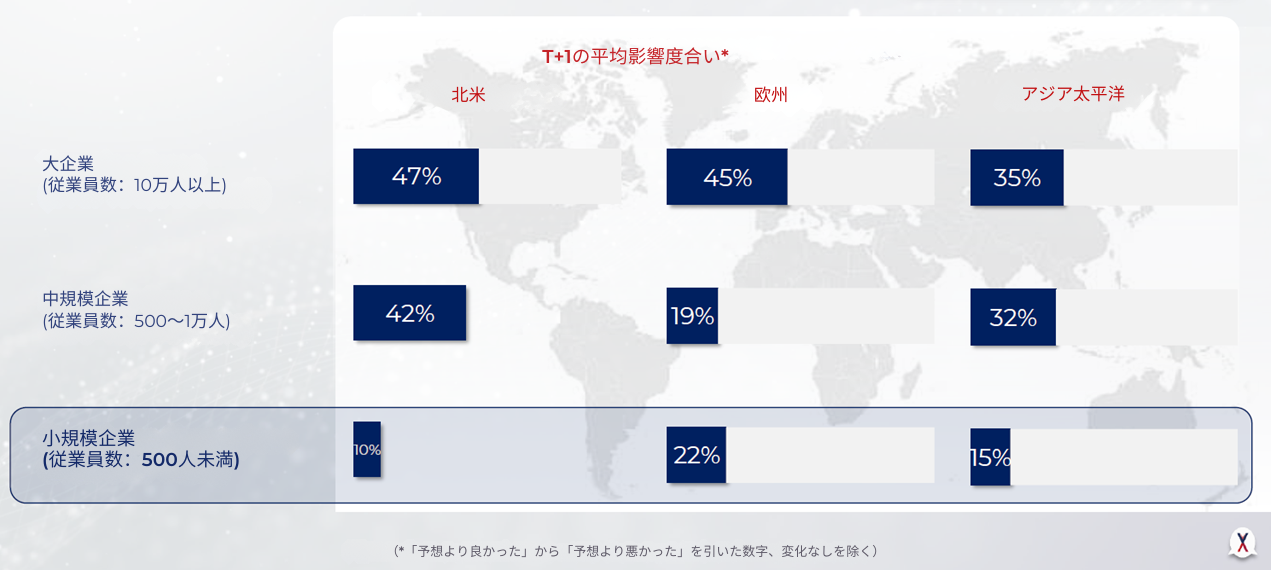

T+1への移行準備に十分な時間があったからといって、すべてが円滑に進んだわけではありません。2023年には、28%の企業がT+1への移行が組織にとって大きな影響を与えると考えており、2024年の移行直後にはその割合は44%に上昇しました。約定のフェイル、残高の不一致、証券貸借のリコールのフェイル、および資金不足の増加を回避するための自動化は、移行まで1年もあるため容易に思いがちですが、軽視すべきでないことは明らかです。今後企業は、グローバルに発表される期限のかなり前から社内プロセスやプラットフォームを顧客や取引先を含め、整備する必要があります。私たちも、自らの市場でT+1への移行に向けた準備を進めなければなりません。

T+1への移行中の膨大なコミュニケーションを支えたのは、すべてのグローバル投資家による約定日における業務活動の大幅な増加でした。アジアでは65%がこれを成功の第1要因として挙げています。T+0で約定のアロケーションとアファメーションを実施(そしてT+0でファンド・マネージャーと証券会社間での約定指示を一致)することで、決済処理を加速し、決済リスクを軽減することができました。世界的な新しいマーケットルールの転換を考察すると、T+0で指示の一致を実現させることが、目的を達成するための重要な要素となります。

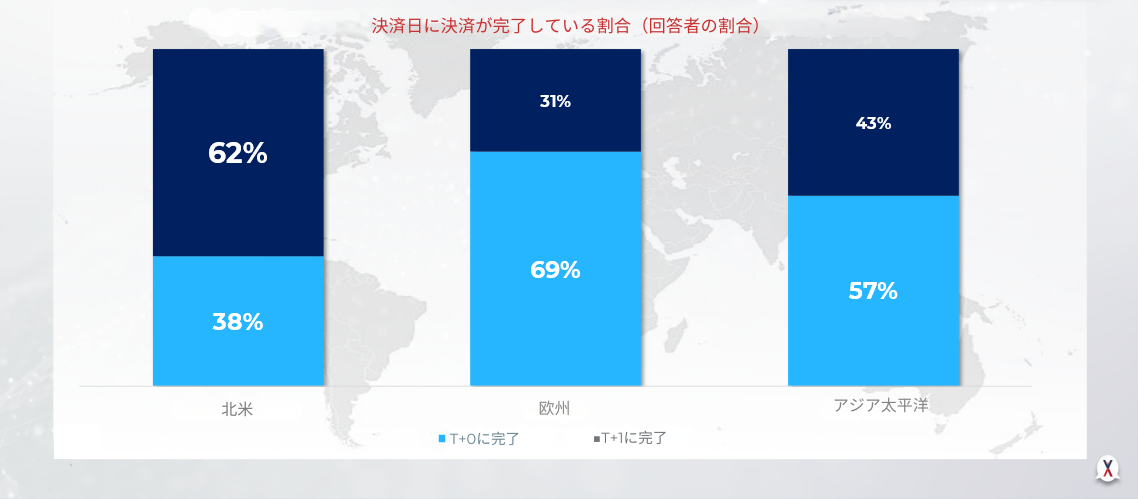

北米では決済の過半数(62%)がT+1で行われていますが、アジアの企業にとってはそのような猶予がありません。T+1への移行後、決済の57%がT+0で処理されるようになっており、これは取引プロセスの大半が実行日当日に行われることを意味します。決済処理を夜間に行う猶予がないため、この決済の短縮化はアジアのバックオフィスシステムに多大な負担をかけており、バッチ処理の実施が重大な脆弱性の原因となっています。アジア企業による米国取引のリアルタイム処理はもはや望ましいというより、必須となっています。

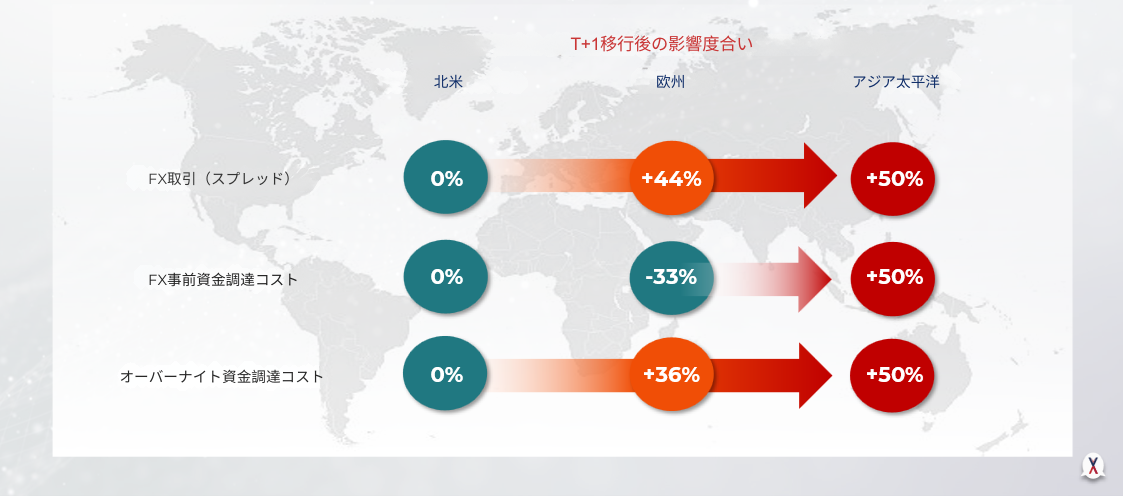

北米のT+1への移行に伴う避けられない影響の一つは、市場分散コストが増加することで、他の市場がT+2サイクルに留まる限りこの状況は続きます。アジアのファンドマネージャーの50%は、T+1への移行以降、オーバーナイトの資金調達コスト増とアジア株を売却して米国株を購入する際の約2bp(0.02%)の新たな追加コストを確認しています。このコストの調達方法はさまざまで、一部の企業はファンド内でコストを吸収し、他の企業はT+2の決済サイクル商品を提供する証券会社や銀行に支払っていますが、最終的には市場変更がもたらすコストを避けることはできません。

T+1への移行に先立ち、証券貸借のリコール指示の明確な期限(東部標準時間の午後3時と午後7時)を定めるために、膨大なリソースが投入されました。貸借リコールのフェイルが下流の決済におよぼす潜在的なリスクを考慮すると、これらの期限は、エージェントや証券会社が株式をリコールし、取引を安全に決済するのに十分な時間を確保する上で極めて重要であると考えられました。しかし、T+1への移行後、これらの期限までにリコール指示を受領している割合は50%のみ(東部標準時午後3時:21%、午後7時:29%)と、貸借取引の世界には依然として相当な相対リスクが存在していることを示しています。 現時点では、これらのリスクによる影響はほとんど見られませんが、市場が大きく乱高下する時期にどのように対応すべきかという点についての解決策は依然として見出せていません。

上記のような、夜間処理、財務管理、証券貸借への様々な圧力を考慮すると、T+1への移行に伴う最大のリスクは、手動プロセスに依存し続けることにあります。アジア全体では、T+1への移行前より自動化が進んだ企業はわずか21%にとどまり、資金調達、証券貸借、担保などの分野ではほぼ変化は見られません。T+1の自動化とプロジェクト作業の約4分の1は今後(2025年)実施される予定ですが、短期的に人手に依存していると、近い将来市場の取引量が急増した際の対応能力に大きな制約が生じるリスクがあります。

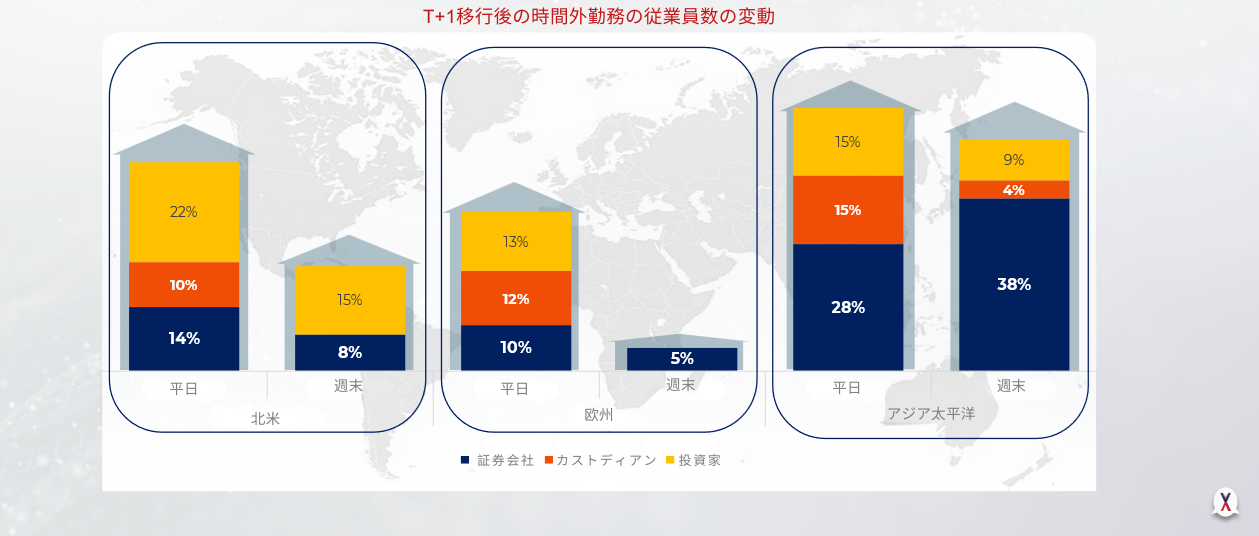

手動プロセスはリスクだけでなくコストも伴います。T+1への移行以降、アジアの企業では時間外の人件費が平日の夜間勤務スタッフでは約5分の1、週末では3分の1以上と急上昇しています。システムの自動化が、夜間または土曜の朝に管理が必要な作業量をまだ減らせていないのであれば、これらの作業を促進するとより多くの人員が必要になることは避けられません。短期的な問題に留まることを期待する一方で、迅速に自動化を行わない企業には、これらのコストがアジアのファンドパフォーマンスの低下や競争上不利な状況を引き起こすリスクを増大させます。

市場、規制当局、企業が現在、世界中で今後予定されているT+1への移行に注目する中、2027年が重要な日付として浮上しています。50%以上の企業が、英国や欧州のみならず日本、香港、シンガポールにおいても2027年までにT+1の移行が完了すると予想しています。これは、2025年に北米のT+1への移行から学ぶ教訓を基に改善し、さらに2026年に予定されている13以上のタイムゾーンにまたがる世界的なT+1への移行に備えるためにわずかな時間しか残されていないことを意味します。遅延を許容する余裕はないのです。

この記事は、The Value Exchangeとの協力により執筆されました。

Your sales rep submission has been received. One of our sales representatives will contact you soon.

Want to speak with a sales representative?

| Table Heading | |

|---|---|

| +1 800 353 0103 | North America |

| +442075513000 | EMEA |

| +65 6438 1144 | APAC |